相続税計算シミュレーションで相続人ごとの相続税額を簡単に知る方法

既に相続が開始している相続人の方も、身近な人に万一のことがあった場合に相続人となり得る推定相続人の方も、または、自分の財産をご家族等に引き継ぐときのことを考えている方も、「相続税がかかるのかどうか?」「かかるとすれば、いくらかかるのか?」といったことが気になるでしょう。

相続税の計算方法をゼロから学習して実際に計算するのは大変ですが、相続税計算シミュレーションができるツールを使って計算すれば、相続税の計算方法についての知識がまったくなくても簡単に短時間で相続税の計算をすることができます。

この記事では、相続税計算シミュレーションができるツールを利用して、相続税額を簡単に知る方法について説明します。

相続税計算シミュレーションができるツール

相続税計算シミュレーションができるツールは、世の中にたくさんあります。

不動産会社、銀行、信託銀行、信託会社、税理士法人等、様々な業種の企業・団体がツールを作って、ウェブ上で公開しています。

しかし、どのくらい精緻な金額を算出できる仕組みをもっているか、ツールの計算ロジックを税制改正の度にアップデートしているか等、ツールによってはじき出される税額の正確性はばらばらです。

この点、最もお勧めできるツールは、国税庁の「相続税の申告要否判定コーナー」です。

「相続税の申告要否判定コーナー」は次のような点で優れています。

- 相続人ごとの相続税額を計算できる

- 「小規模宅地等の特例」と「配偶者の税額軽減(配偶者控除)」を適用した場合の税額計算ができる

※小規模宅地等の特例については「小規模宅地等の特例で8割減で大幅に節税する方法と意外な落とし穴」を、配偶者の税額軽減については「相続税配偶者控除で1億6千万円を非課税にする方法とそのデメリット」をそれぞれ参照 - 「相続についてのお尋ね」への返信に利用できる

- 国(国税庁)が製作したツールなので安心して利用できる

また、相続税がかかるかどうかの判定だけなら、「申告要否の簡易判定シート」(左のリンクをクリックしてPDFファイルをダウンロードしてご利用ください。)があります。

「申告要否の簡易判定シート」では、「相続税の申告要否判定コーナー」の1〜4のような機能はありませんが、いくつかの入力ボックスに入力するだけで相続税がかかるかどうかを簡単に計算することができます。

「相続税の申告要否判定コーナー」は入力が大変?

「相続税の申告要否判定コーナー」には、前述のようなメリットがありますが、いざ利用してみると、入力項目が多岐に渡り、使いづらいと感じたり、入力するのに時間がかかってしまうこともあるでしょう。

「相続税の申告要否判定コーナー」の入力項目が多いのには理由が2つあり、ひとつは、なるべく精緻な税額計算を可能にするため(特に「小規模宅地等の特例」適用後の税額計算のため)で、もうひとつは、税務署から「相続についてのお尋ね」が届いた際に税務署への回答を作成する場合にも利用できるようにするためです。

「相続についてお尋ね」とは、税務署が、法定相続人に対して、相続税の申告要否の検討を促すために、相続開始の6〜8か月後に郵送する封書です。

すべての相続に対して送付されるわけではなく、送付された場合は、税務署に、相続税の申告が必要なケースに該当する可能性が比較的高いと目されていることが考えられます。

「相続についてのお尋ね」の中には、通常、「相続税申告の簡易判定シート」(前述のPDFのものと名称が似ていますが別のものです。)が入っています。

相続税の申告をする場合は、「相続についてのお尋ね」に返信しなくても構いませんが、相続税の申告をしないつもりの場合(相続税が生じないと考えている場合)は、「相続税申告の簡易判定シート」に記入して提出することで相続税の申告が不要な根拠を示しておかなければ、高い確率で税務調査が入ることになります。

「相続税の申告要否判定コーナー」で入力した内容は、「相続税の申告要否検討表」として印刷することができるのですが、この「相続税の申告要否検討表」を税務署に提出することで、「相続税申告の簡易判定シート」の提出に代えることができます。

「相続税申告の簡易判定シート」に記入に当たっては、相続財産の評価や相続税の計算を自分で行わなければならないため、自動化されている「相続税の申告要否判定コーナー」を利用した方が簡単です。

したがって、小規模宅地等の特例の適用が不要な場合や、「相続についてのお尋ね」への返信が不要な場合は、入力の負担をぐっと減らすことができます。

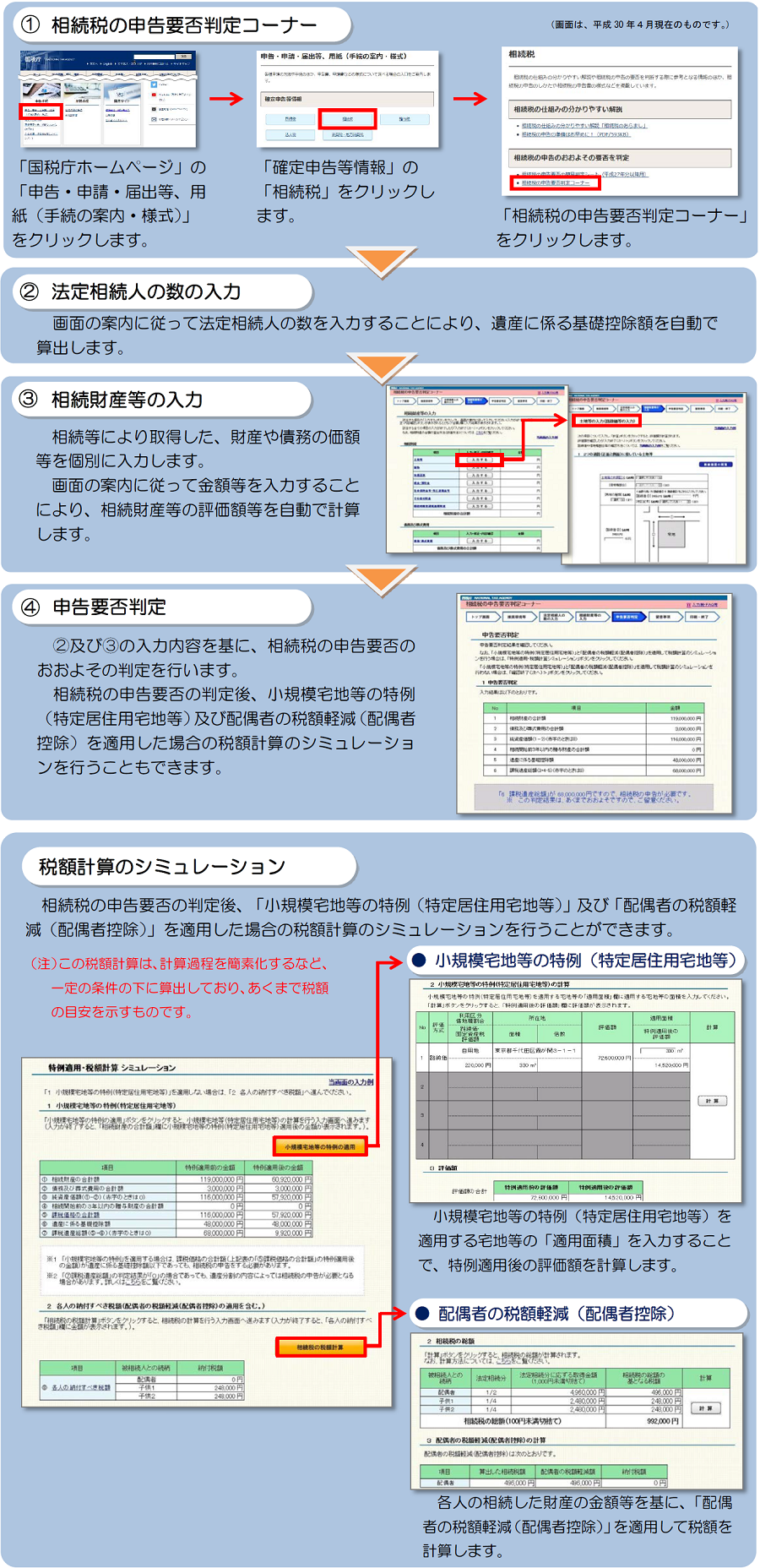

「相続税の申告要否判定コーナー」の基本的な使い方

まず、「相続税の申告要否判定コーナー」の使い際の流れとしては下の図のようになります。

なお、こちらのリンクからアクセスする場合は、下の?のアクセス行程ではなく、「相続税の申告要否判定コーナー」と記載されている黄色のボタンをクリックします。

(出典:国税庁ウェブサイト)

「相続税の申告要否判定コーナー」の入力を簡略化する方法

すべての入力項目に必ずしも入力していく必要はないので、入力の要否を判断するための基準を説明します。

「相続税の申告要否判定コーナー」の入力画面は、次の5つに分かれています。

- 法定相続人の数の入力

- 相続財産等の入力

- 小規模宅地等の特例の適用

- 相続税の税額計算(「配偶者の税額軽減(配偶者控除)」)

- 住所・氏名等の入力

以下、それぞれについて説明します。

法定相続人の数の入力

法定相続人の数については、どのようなケースでも必ず入力しなければなりません。

相続財産等の入力

相続財産等の入力については、入力を簡略化できる場合があります。

簡略化できる場合には、「相続についてのお尋ね」への返信として「相続税の申告要否検討表」を印刷する必要がない場合と、既に相続財産の評価をしている場合があります。

相続財産の入力項目は、次の7つに分かれています。

- 土地等

- 建物

- 有価証券

- 現金・預貯金

- 生命保険金等・死亡退職金等

- その他の財産

- 相続時精算課税適用財産

「相続についてのお尋ね」への返信が不要な場合で、かつ、既に相続財産の評価をしている場合は、現金の項目に遺産総額をまとめて入力しても構いません。

ただし、次の3つについては、まとめて入力すると精緻な計算ができなくなってしまうので、分けて入力した方がよいでしょう。

- 土地等

※小規模宅地等の特例の適用後の相続税額を計算したい場合は入力が必要です。小規模宅地等の特例の適用がない場合は、現金としてまとめてしまっても計算結果には影響が出ません。 - 生命保険金等・死亡退職金等

※生命保険金等や死亡退職金等がある場合のみ - 相続時精算課税適用財産

※相続時精算課税適用財産がある場合のみ

相続財産の評価をしていない場合は、各項目に入力しながら、相続財産の評価額を計算していくことになりますが、この場合も、入力を簡略する方法があります。

「土地等」の項目の入力が最も手間がかかるのですが、小規模宅地等の特例の適用を受ける予定がなく、また、それほど精緻に計算する必要がない場合は、土地の固定資産税額に1.14を掛け算した金額を、土地等の評価額の合計金額の入力ボックスに直接入力して構いません。

土地の固定資産税評価額は、毎年郵送される「固定資産税・都市計画税課税明細書」の「価格」の欄に記載されています。

また、以下の項目は、相続税計算シミュレーションには影響しないので、「相続についてのお尋ね」への返信が不要な場合は入力しなくても構いません。

- 「土地等」「建物」の「所在地」

- 「有価証券」の「銘柄等」

- 「預貯金」の「預入先」

- 「生命保険金等」の「保険会社等」

- 「死亡退職金等」の「支払会社等」

- 「その他の財産」の「財産の種類」

- 「相続時精算課税適用財産」の「贈与を受けた人の氏名」

小規模宅地等の特例の適用

小規模宅地等の特例の適用については、相続財産の中に適用対象となる土地等がなければ入力は不要です。

相続税の税額計算(「配偶者の税額軽減(配偶者控除)」)

相続人ごとの相続税額の計算シミュレーションが不要な場合は入力も不要です。

住所・氏名等の入力

税務署に提出するための入力項目なので、税務署に提出する予定がない場合や、手書きで記入する場合は入力が不要です。

まとめ

以上、相続税計算シミュレーションについて説明しました。

「相続税の申告要否判定コーナー」は、多くの民間のツールよりも精緻な金額を計算できますが、それでも、やはり概算額に過ぎません。

相続税の申告の際は、相続税に精通した税理士にご相談ください。また、相続税の申告が必要かどうかぎりぎりのケースの場合もまた、自己判断せずに、税理士に相談した方がよいでしょう。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

相続税に関する他の記事

-

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

-

農地の相続税には、納税猶予特例の 活用がおすすめ!

農地の相続税には、納税猶予特例の 活用がおすすめ!

-

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

-

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

-

相続税の計算で相続財産から控除できる葬式費用とは?

相続税の計算で相続財産から控除できる葬式費用とは?

-

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

-

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

-

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

-

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

-

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?