養子縁組による相続税対策と養子の相続権や法定相続分を完全解説!

養子縁組によって相続税対策ができるのは知っていますか?

また、養子は誰の財産を相続できて、その場合の法定相続分はどうなっているのでしょうか?

この記事では、養子縁組と相続人に関係する様々な疑問を解決します。

目次

養子は誰の財産を相続できる?

養子縁組には普通養子縁組と特別養子縁組があります。

養子が誰の財産を相続できるかは、普通養子縁組か特別養子縁組かによって結論が異なります。

普通養子縁組の場合

普通養子縁組とは、通常の養子縁組のことで、特別養子縁組と区別するために、普通養子縁組とよばれます。

普通養子縁組では、養親との間に法律上の親子関係が成立しますが、実親との親子関係が解消されるわけではなく、普通養子縁組によって養子となった人は、2組の親を持つことになります。

実方(実親方の親族)と養方(養親方の親族)の両方に対して、相続する権利や扶養を受ける権利(および義務)を持ちます。

法定相続分も実子と変わりません。

実親に対しては父母の両方の相続権をもちますが、養親については、片方としか養子縁組していないケースもあり、その場合は、養子縁組している方に対してしか相続権を持ちません。

また、実親や養親だけでなく、親が祖父母よりも先に亡くなった場合は、祖父母の遺産を代襲相続することも、実方、養方共に可能です。

さらに、兄弟姉妹に子も直系卑属もいない場合、兄弟姉妹に対しても相続人になります。

この場合も実方も養方(養親の実子と兄弟姉妹になります。)でも相続人になります。

片親としか養子縁組していない場合は、法定相続分は半分になります。

これは、養子だから半分というわけではなく、実子であっても異母兄弟姉妹、異父兄弟姉妹についての法定相続分は、全血の兄弟姉妹の半分であり、これと同じ扱いになります。

また、おじやおばの財産を親を代襲して相続することも、実方、養方共に可能です。

養親が亡くなっても離縁しない限りは親族関係は継続します。

特別養子縁組の場合

特別養子縁組とは、実親との親子関係を解消され、養親のみが法律上の親となる制度です。

実親の財産を相続する権利や、実親から扶養を受ける権利は、特別養子縁組をすることによって無くなります。

特別養子縁組の場合は、必ず夫婦揃って養親になります。

養方の相続については実子と何ら変わるところはありません。

養子は離縁(養子縁組の解消)後は相続できない

普通養子縁組は、離縁(養子縁組による親子関係を解消すること)することもできますが、離縁後は養方との親族関係は無くなり、養方の相続をすることはできません。

なお、離縁前に開始した相続については、離縁は影響しません。

養親の死後に離縁する死後離縁の場合は、養親の遺産を相続することに支障はありません。

なお、特別養子縁組は原則として離縁することはできませんが、要件を満たせば、家庭裁判所に離縁を認めることがあります。

その場合、普通養子縁組と同様、離縁後は、養方の相続をすることはできませんが、離縁前に生じた相続には影響しません。

また、特別養子縁組では、実親との親子関係が消滅しますが、離縁によって復活します。

復活後は、実方の相続をすることができるようになります。

特別養子縁組の離縁前に生じた実方の相続については、相続人となることはできません。

また、特別養子縁組前に実父の非嫡出子であった場合は、離縁後に実父に認知を請求することができ、認知されれば実父に対して相続することができるようになります。

養子が亡くなった場合の相続人は?

養子が亡くなった場合、配偶者が相続人になるのは当然として、養子に子などの直系卑属がいる場合は、直系卑属が相続人となります。

子がいない場合は、直系尊属が相続人となりますが、普通養子縁組の場合は、養親と実親の両方が相続人となります(特別養子縁組の場合は養親のみ)。

直系卑属も直系尊属もいない場合は、兄弟姉妹が相続人になります。

実方と養方の両方の兄弟姉妹が対象です。

夫婦の一方のみと養子縁組している場合は、養方の兄弟姉妹は、異母兄弟・異父兄弟と同じ扱いになるので、実方に全血の兄弟姉妹がいる場合は、全血の兄弟姉妹の半分の法定相続分になります。

また、養子が亡くなった後、養親が亡くなった場合に、養子の子が代襲相続できるのかという問題があります。

この点については、養子縁組と養子の子が生まれたのと、どちらが早いかによって結論が異なります。

養子縁組後に生まれた場合は、代襲相続することができますが、生まれた後に養子縁組した場合は、代襲相続することはできません。

養子も相続放棄する場合は申述が必要

養子も相続放棄する場合は、家庭裁判所での申述が必要です。

この点は、実子であっても養子であっても何ら変わることはありません。

相続放棄について詳しくは「相続放棄によって借金を相続しないようにする方法と相続放棄の注意点」をご参照ください。

養子でも相続手続きは同じ

養子が相続する場合の手続きも実子の場合と何ら変わることはありません。

相続手続きについては「相続手続きをミスなくスムーズに自分で行うための簡単完全マニュアル」をご参照ください。

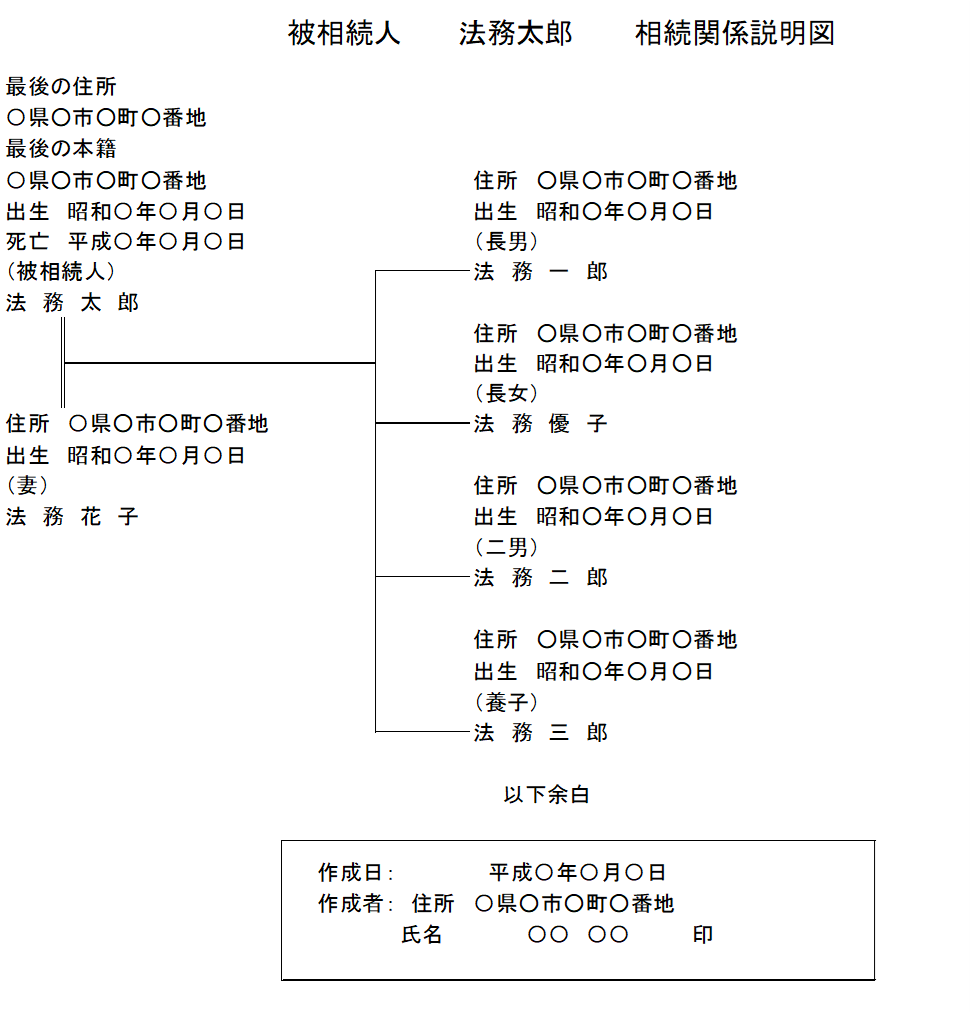

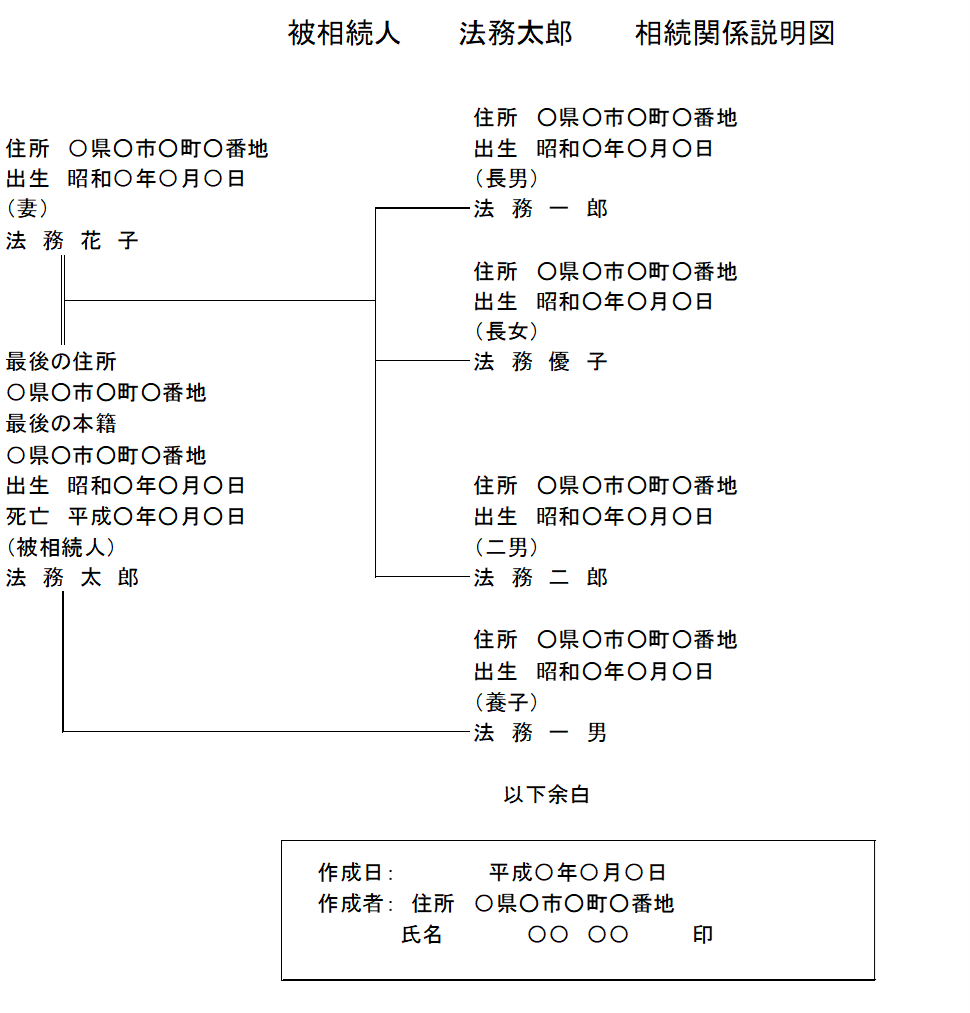

養子がいる場合の相続関係説明図の書き方

養子がいる場合の相続関係説明図の書き方について説明します。

夫婦共同で養子縁組した場合と、夫婦の一方とのみ養子縁組した場合とで書き方が異なります。

夫婦共同で養子縁組した場合は、通常の相続関係説明図とほとんど違いがなく、続柄が男性の場合は「養子」、女性の場合は「養女」となるだけです。

下図をご参照ください。

なお、特別養子縁組の場合は、続柄も実子と同じく「長男」、「長女」のようになり、実子の場合と何ら変わる点はありません。

夫婦の一方とのみ養子縁組した場合は、下図のようになります。

Excel(エクセル)の雛形はこちらからダウンロードしてお使いください。

一つのファイルの中に、夫婦共同で養子縁組のケースと、夫婦の一方と養子縁組のケースと2つのシートが入っています。

養子縁組による相続税対策

相続税の基礎控除額は、「3000万円+600万円×法定相続人の数」で計算します。

したがって、法定相続人の数が一人増えるごとに基礎控除額が600万円増えることになります。

養子縁組によって養子の数が増えれば、法定相続人の数を増やすことができ、基礎控除額が増えます。基礎控除額以上に財産がある場合は、相続税がかかってしまうので、相続税対策として養子縁組をすることが考えられますが、養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合は、養子の数に含めることはできないとされています。

相続税対策のために見ず知らずの人と養子縁組をすることは、メリットと比較して遺留分の問題等のデメリットの方が余りに大きいので、通常は、孫や子の配偶者と養子縁組をする手法がとられます(遺留分については「遺留分とは?遺言や贈与で持っていかれた相続財産を取り戻す方法を説明」参照)。

孫と養子縁組をした場合は、孫にかかる相続税が2割加算されます(詳しくは「相続税の2割加算で損するケースと2割加算でも得するケースを徹底検証」をご参照ください。)。

また、養子にした孫よりも、その孫の親である子が先に亡くなった場合は、孫が代襲相続人となり、養子としての相続人の立場と、代襲相続人としての立場を併せ持つことになりますが、基礎控除額算定の基礎となる法定相続人の数に二重に計上することはできません。

子の配偶者を養子にする場合は、万一、子夫婦が離婚したときのことも考えて養子縁組を行うようにしましょう。

離婚したからといって、養子縁組も自動的に離縁になるわけではありません。

離縁するには、基本的には双方の同意が必要です。

同意が得られない場合は、裁判で離縁を争うことになりますが、子夫婦が離婚したというだけでは、離縁は認められにくいでしょう。

子の配偶者と養子縁組をする場合には、その人の人柄をみて慎重に判断すべきです。

また、養子の数を増やせるだけ増やせば、その分、基礎控除額も増えるかというとそういうわけではなく、基礎控除額の算定の元となる法定相続人の数に算入することができる養子の数には、法律によって一定の制限が設けられています。

実子がいる場合は1人まで、実子がいない場合は2人までが限度です。

ただし、次のいずれかに該当する養子は、養子の人数制限から外れ、すべて法定相続人の数に含めることができます。

- 被相続人との特別養子縁組により被相続人の養子となっている人

- 被相続人の配偶者の連れ子(実子)で被相続人の養子となっている人

- 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

それでは、相続税対策のために孫を特別養子縁組にすればよいかというと、そういうことは基本的にはできません。

特別養子縁組の要件は厳しく、「父母による養子となる者の監護が著しく困難又は不適当であることその他特別の事情がある場合において、子の利益のため特に必要がある」場合でなければ、認められません。

なお、法定相続人の数が増えると、基礎控除額だけでなく、生命保険金の非課税も増えます。

生命保険金の非課税枠は、「500万円×法定相続人の数」で計算することができます。

こちらについても、非課税枠の計算の元となる法定相続人の数には、同様の制限が設けられています。

生命保険を利用した相続税対策については「生命保険に相続税がかかる場合と計算方法、生命保険による相続税対策」をご参照ください。

まとめ

以上、養子縁組と相続に関する法律問題について説明しました。

不明な点は、税理士等の専門家に相談しましょう。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

相続税に関する他の記事

-

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

-

農地の相続税には、納税猶予特例の 活用がおすすめ!

農地の相続税には、納税猶予特例の 活用がおすすめ!

-

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

-

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

-

相続税の計算で相続財産から控除できる葬式費用とは?

相続税の計算で相続財産から控除できる葬式費用とは?

-

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

-

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

-

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

-

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

-

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?