現金を相続するには|相続税の計算方法と節税について

相続財産として多くの人が想像するのが預貯金や現金ではないでしょうか。しかし現金の相続における取り扱いや、現金が相続税の計算でどのように扱われるのかについては意外と知られていないようです。

この記事では、相続において現金がどのような取り扱いになるのか、また、相続税がどのように計算されるのか、現金は相続税の節税につながるのかといったことについてご紹介します。

目次

現金は遺産分割でどう取り扱われる?

相続における現金の取り扱い

相続において、現金は遺産分割の対象となる財産です。

被相続人が亡くなったあと、現金は共同相続人による共同財産となり、遺産分割協議によって相続人それぞれの相続分が決まることとなります。

そのため現金を保管している他の相続人に対して、遺産分割協議で相続人全員の合意が得られるまでは、相続分相当額であっても現金の請求をすることはできません。

同様に、現金を保管している相続人も遺産分割協議が終わるまでは自分の財産とすることはできません。

相続における現金と預貯金の取り扱いの違い

生活の上で現金と預貯金を厳密に分けて考えることはそう多くないかと思いますが、相続において現金と預貯金は法律上別物として扱われます。

現金は現物として扱われるのに対し、預貯金は金融機関に対する預貯金の払戻請求権、つまりという「債権」として扱われることとなります。

払戻請求権は簡単に言えば「口座からお金を引き出す権利」のことです。

この払戻請求権も現金と同じく遺産分割の対象となる財産です。したがって預貯金についても遺産分割協議が終わるまでは基本的に口座からお金を引き出すことはできません。

以前は預貯金については原則として遺産分割の対象外とされており、払戻請求権は共同相続人が法定相続分に応じてそれぞれ個別に取得できるものとされていたため、法定相続分に応じて相続人がそれぞれ口座からお金を引き出すことが可能な金融機関もありました。

しかし、平成28年12月に最高裁で預貯金も遺産分割の対象となる旨の判決がくだり、現在は相続人は法定相続分であっても遺産分割協議がまとまる前に預金を引き出すことは難しくなっています。

現金の相続税計算方法

現金は、ほかの相続財産と比べて相続税の税率が高い?

結論からいうと、現金と現金以外の財産にかかる相続税率に変わりはありません。

相続税は課税対象となる相続財産の合計額に対して税率を掛けて算出されるため、課税資産の内訳によって税率が変動するということはありません。

しかしながら、相続財産の種類によっては相続税の負担を軽減する制度や特例などの優遇措置が設けられていますが、現金には優遇措置が用意されていません。

したがって相続財産における現金の割合が高いと課税対象となる財産の金額が大きくなり、結果として相続税額が高くなってしまう可能性はあります。

相続税の課税対象額の算出方法

相続税を算出するためには、まず課税対象となる相続財産がいくらあるかを把握する必要があります。

相続税の課税対象額の算出は以下のような手順でおこないます。

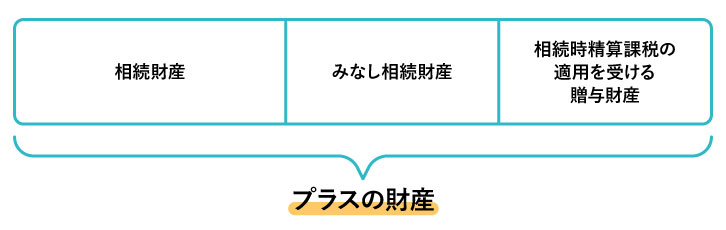

ステップ1:プラスの財産を算出

まずはプラスの財産の総額を算出しましょう。

相続財産・みなし相続財産・相続時精算課税の適用を受ける贈与財産の金額を合計することで金額がわかります。

相続財産・みなし相続財産・相続時精算課税の適用を受ける贈与財産にはそれぞれ以下のようなものが含まれます。

- 相続財産:金融資産(現金、預貯金、有価証券)、不動産(宅地、建物、山林、農地など)、その他の資産(ゴルフなどの会員権、電話加入権、貴金属、宝石、債権、特許権など)

- みなし相続財産:生命保険金、死亡退職金など

- 相続時精算課税の適用を受ける贈与財産:相続時精算課税を申告している場合の制度の適用を受ける贈与財産(暦年贈与は含まない)

ステップ2:マイナスの財産、控除できる財産を算出

次に、債務などマイナスの財産や控除できる費用を求めます。

債務には次のようなものが含まれます。

- 債務:借金、住宅ローンなどの借入金、クレジットカードの未払い分、未払いの入院費、未払いの税金など

また、相続財産から控除できるものとしては、葬儀費用があります。

- 葬式費用:通常の通夜・葬儀のために葬儀社や寺へ支払った葬儀費用一式

※香典返しの費用、初七日などの法要のための費用は除く

ステップ3:正味相続財産の算出

プラスの財産とマイナスの財産がわかったら、差し引いて正味相続財産を算出しましょう。

ステップ4:課税価格の合計額の算出

正味相続財産がわかったら、被相続人から暦年贈与で贈与された3年以内の贈与財産の額を足して課税価格の合計額を算出します。

相続時精算課税を選択した贈与財産についてはすでにステップ1で含めているため、ここで含める必要はありません。

ステップ5:課税遺産総額の算出

課税価格の合計額がわかったらあと一歩です。

最後に課税価格の合計額から基礎控除額を差し引くことで、課税遺産総額が算出されます。

基礎控除の金額は以下の通り計算します。

相続税額の算出方法

課税される遺産の総額がわかったら、相続税を算出します。

相続税の算出方法は、まず課税される遺産の総額を各相続人の法定相続分でわけたと仮定し、各相続人の相続税額を算出します。遺言や法定相続人以外の相続人がいる場合も子の算出方法は変わりません。

そしてこの各相続人の相続税額を合計した金額が、今回の相続で支払うべき相続税額の総額となります。

次に、実際に相続をした財産の割合で相続税の総額を按分します。相続割合で按分された各相続人の相続税の金額が、その相続人が実際に納付するべき相続税額となります。

相続税額の早見表:法定相続人に配偶者がいる場合

| 遺産総額 (基礎控除額の控除前金額) | 子ども1人 | 子ども2人 | 子ども3人 | 子ども4人 |

|---|---|---|---|---|

| 4,000万円 | ― | ― | ― | ― |

| 5,000万円 | 40万円 | 10万円 | ― | ― |

| 6,000万円 | 90万円 | 60万円 | 30万円 | ― |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億2,000万円 | 580万円 | 480万円 | 403万円 | 350万円 |

| 1億4,000万円 | 780万円 | 655万円 | 578万円 | 500万円 |

| 1億6,000万円 | 1,070万円 | 860万円 | 768万円 | 675万円 |

| 1億8,000万円 | 1,370万円 | 1,100万円 | 993万円 | 900万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

相続税額の早見表:法定相続人が子どものみの場合

| 遺産総額 (基礎控除額の控除前金額) | 子ども1人 | 子ども2人 | 子ども3人 | 子ども4人 |

|---|---|---|---|---|

| 4,000万円 | 40万円 | ― | ― | ― |

| 5,000万円 | 160万円 | 80万円 | 20万円 | ― |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億2,000万円 | 1,820万円 | 1,160万円 | 930万円 | 790万円 |

| 1億4,000万円 | 2,460万円 | 1,560万円 | 1,240万円 | 1,090万円 |

| 1億6,000万円 | 3,260万円 | 2,140万円 | 1,640万円 | 1,390万円 |

| 1億8,000万円 | 4,060万円 | 2,740万円 | 2,040万円 | 1,720万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

故人の現金がいくらあるかを調べるには

故人が手元に残した現金は、預貯金と比べ金額の把握がしづらいもの。

しかしながら、相続財産がどのくらいあるかを正しく知っておかないと、その後の話し合いや相続税申告をスムーズに進めるには不可欠です。

ここからは故人の現金がいくらあるのかを把握するためのヒントをご紹介します。

1.金融機関の通帳や取引履歴

まず確認したいのは銀行通帳や金融機関との取引履歴です。

通帳などを確認することで現金がどのくらい引き出されたか予想できます。

また、このときネット銀行などへの入金履歴がないかもあわせてチェックすると、預貯金の把握にもつながります。

2.手元にある現金

故人が使用していた財布などに残っている現金も相続財産となります。

金額の大小にかかわらず、きちんと申告金額に含めましょう。

3.医療機関の領収書

故人が入院していた場合には、入院費用にあてる目的などで現金を手元に置いてあることもあります。

診察券や保険証と一緒に保管していないか、チェックしてみましょう。

4.貸金庫・タンス預金

金融機関を信用していない人は、タンス預金や貸金庫など金融機関以外の場所に現金を保有していることがあります。

タンスの中や貸金庫以外にも、畳の下や座布団の中に現金を隠していたという事例もあるため、預貯金がない・極端に少ないといった場合は家の中のあらゆる場所を探してみましょう。

故人の現金がいくらか確定させるには

相続開始日以降に現金を使用した場合

故人の現金を相続開始日以降に使用した場合、残っている現金と使ってしまった現金の合計額が故人の現金の総額となります。

相続開始日以降に故人の現金を使用する必要がある場合は領収書をとっておく、領収書がない場合は使った金額を記録しておくなどして、いくら使ったのかをわかるようにしておきましょう。

故人と故人以外の現金が混ざっている場合

故人と故人以外の現金が混ざっている場合、何らかの基準を設けて故人の現金を推定する必要があります。

たとえば生活費として手元に現金がある場合、誰がどのくらいの割合で生活費を出しているかに基づいて算出するなど、それぞれの事情に適した方法で算出しましょう。

現金に関する相続税の節税方法

相続税対策として現金で財産を残すことは有効か?

相続税対策として、現金を財産として残すことは有効なのでしょうか。

相続税を節税したい場合、非課税枠や特例の適用できる資産の割合を多くすることが有効ですが、現金に対しては非課税枠などの相続税の優遇措置がないため、相続税対策には不向きといえるでしょう。

相続税の節税という観点からは、現金は現金以外の節税効果の高い資産にかえる事が有効です。

相続税対策1:生命保険

生命保険金(死亡保険)については相続税の非課税枠が設けられており、相続税対策として有効です。

生命保険金の非課税枠は法定相続人の数×500万円と定められており、同じ金額の現金と生命保険金がある場合、生命保険金としてお金を残した方が相続税は少なくなります。

また、相続するめぼしい財産が不動産しかないケースでは、相続人が複数いる場合に遺産分割協議がこじれてしまうこともあり、不動産を売却せざるを得なくなることも。

生命保険金があれば、不動産を相続しなかった人への代償分割として現金を渡すことで不動産の売却を免れることができるケースもあります。

なお、名義保険は相続税の非課税枠の対象にならないこともあるので注意が必要です。

相続税対策2:生前贈与

相続税対策として考えたい方法として、生前贈与も挙げられます。

相続も贈与も財産を譲り受けるという点では一緒ですが、相続は亡くなった後に財産を譲り受ける、贈与は生前に財産を譲り受けるという点に違いがあります。

相続した財産には相続税がかかる一方、贈与された財産には贈与税がかかり、その税率は実は贈与税率の方が高く設定されています。

しかしながら、控除の仕組みの違いなどにより、生前贈与をうまく活用することで相続税の節税が可能となります。

生前贈与で相続税を節税するには

相続税の節税を意識して生前贈与をおこなう場合、基本的には金額を贈与税の非課税枠内に収め、毎年贈与していくというのが一般的です。

贈与税がかからない範囲で毎年贈与をおこなうと、相続税の課税対象額が減ることにより相続税の節税となるのです。

贈与税は年間の贈与額が110万円までであれば非課税となるため、贈与をおこなう場合は110万円以内に収めることで贈与税の負担なく財産を譲ることができます。

生前贈与をする際に気をつけたいこと

まず気を付けたいのが贈与する金額です。

上でご紹介した通り、贈与税は年間贈与額が110万円以内であれば贈与税はかかりませんが、この110万円というのは贈与を受ける人1人に対する控除額であることに注意が必要です。

2人以上の人から贈与を受け、その合計額が110万円を超えた場合は贈与税が課税されます。

贈与税は贈与を受けた人が支払う税金であるため、相続税対策として贈与をおこなったのに贈与税がかかってしまっては税金対策としてあまり意味がなくなってしまいます。

次に、贈与する年数が少ないと節税効果があまり期待できないという点です。

亡くなる前3年間の贈与額については相続税の課税対象とする必要があり、毎年非課税枠内で贈与をおこなうことを考えた場合、年数が少ないと節税の効果はあまり見込めません。

3点目は定期贈与とみなされる可能性があるという点です。

定期贈与とは一定期間・一定金額を贈与する贈与契約のことで、たとえば1,000万円を贈与することを目的に、10年かけて100万円ずつ贈与していくようなものを指します。

非課税枠内で毎年贈与をおこなう場合、定期贈与とみなされてしまうと贈与税が課せられることになります。

そういった事態を防ぐために毎年贈与契約書を作成し、贈与の事実を立証できるようにしておきましょう。

また、毎年同じ時期に同じ金額を贈与していると税務署から定期贈与を指摘される場合もあるため、時期をずらしたり金額を毎年変えるなどの工夫もおこないましょう。

最後は名義預金とみなされる可能性があるという点です。

贈与契約は贈与する側・される側双方の意思があってはじめて成立するものとされています。したがって子どもや孫の名義で通帳を作成しお金を預けておくだけでは名義預金とみなされてしまい、贈与とはみなされません。

口座へお金を振り込むことで贈与をおこなう場合、その口座が子どもや孫が自由に使える口座である必要があります。

そのうえでさらに贈与契約書を作成するとなおよいでしょう。

いずれのケースも、税理士などの専門家に相談することでリスクを回避することができます。

相続にしこりを残さないためにも、専門家の力を借りるようにしましょう。

贈与税の課税方法には暦年課税と相続時精算課税の2通りがあります。

暦年課税は1年間の贈与額に対して贈与税が課税される方式で、110万円の控除額が設定されています。年間の贈与額が110万円以下の場合は無税となります。

相続時精算課税は、60歳以上の父母または祖父母から20歳以上の子または孫に対して贈与をおこなう場合に利用できる制度で、贈与の累計額が2,500万円に達するまで何度でも控除が受けられるという特徴があります。

相続時精算課税制度は、相続する予定の財産が相続税の基礎控除額内に収まっている場合や、値上がりの予想される財産を贈与する場合などに選択するメリットがあります。

ただし、相続時精算課税制度を利用したい場合は税務署への届け出が必要となることや、一度届け出ると暦年課税には変更できないなどの制約があるため、制度の利用にあたっては慎重に判断するべきでしょう。

相続税対策3:不動産の購入

相続税対策として不動産の購入も有効です。

不動産については相続時の評価額が購入価格の70%〜80%となるため、課税総額が現金を保有しているよりも小さくなり、節税につながります。

さらに、所有している土地に建てている住宅を賃貸住宅として人に貸し出している場合、「貸家建付地」と呼ばれ、評価額がさらに30%減となります。

不動産の評価額が取得価格よりも低いのは、現金が不動産に変わったことにより評価が下がり、貸家建付地については賃借人がいることで自由に処分ができないことで評価が下がります。

また、土地に対する相続税の優遇措置として「小規模宅地等の特例」という制度もあります。

これは、被相続人が住んでいた土地や事業用の土地など、特定の条件を満たした土地については評価額が最大で80%減らせるという制度です。

ただし相続財産額が大きく変わる制度であるため、適用要件が厳しく、制度自体も複雑なものとなっています。

小規模宅地等の特例は、被相続人が所有していた宅地などの土地が特定の条件を満たした場合に評価額を最大80%減らせる制度です。

土地の用途によって上限面積・減額割合が異なり、適用できるのは要件を満たした親族に限られます。

特例が適用される土地区分と上限面積・減額割合は次の通りです。

- 特定住居用(自宅の土地):上限面積330㎡、減額割合80%

- 特定事業用(貸付用を除く事業に使用していた土地):上限面積400㎡、減額割合80%

- 貸付事業用(賃貸していた土地):上限面積200㎡、減額割合50%

不動産で相続税対策をおこなう際に気をつけたいこと

相続税対策として不動産を購入する際には以下の点に気を付けましょう。

まずは換金が難しいという点です。

特に相続税対策として不動産を購入したものの、相続税を納付するための現金が足りなくなってしまっては本末転倒です。

また、遺産分割がしづらい点にも注意が必要です。

土地や建物は現金のように分割が容易ではありません。不動産の分割による遺産分割のトラブルも少なくないため、その点に対しても対策が必要となるでしょう。

さらに、不動産はどこに所有するか、また、どういった建物を所有するかによってその価値は大きく変わります。

売却や賃貸が困難だと不動産ではなく「負」動産になり、相続人の負担となることも考えられますので、その点においても熟考する必要があるでしょう。

現金は申告しなくても税務署にバレない?

税務署はどんな情報も逃さない

結論からいうと、相続税申告において現金を申告しなかったことは税務署にばれることが多いです。

税務署は相続税申告の有無にかかわらず、市区町村からの連絡によって相続が発生した事実について把握しています。

また、税務署は源泉徴収票や高額所得者名簿、高級外車や高級マンションの所有者名簿、さらには新聞や雑誌の切り抜きまで、ありとあらゆる情報をキャッチしています。

そのため、税務署をごまかすことはほぼ不可能といってもいいでしょう。

税務調査で調査されるもの

相続税申告においては、申告者の3割が税務調査を受けており、そのうち8割が申告漏れを指摘されています。

これは相続税計算の複雑さから不備が多くなるためと考えられます。

税務調査でよくチェックされるのは名義預金と定期贈与です。

万一税務調査がおこなわれることになった場合、これらについてはスムーズに説明できるように資料などを用意しておきましょう。

申告しなかった場合のペナルティ

現金を申告しなかったことが判明した場合、一般的には追徴課税が課されます。

追徴課税には無申告加算税・過少申告加算税・重加算税・延滞税の種類があり、どの種類の追徴課税が課されるかは自主的に修正申告をしているかなどの基準に照らし合わせて決まります。

ただし、あまりにも金額が大きい場合や悪質だと認められた場合、相続税法違反により10年以下の懲役または1,000万円以下の罰金のどちらかまたは両方が課されることもあります。

税金は正しく申告して正しく納付するのが国民の義務です。相続税法についても不正をせず、正しく申告・納税しましょう。

まとめ

相続における現金の取り扱いについてご紹介してきました。

- 現金は相続において遺産分割の対象となり、相続税については他の資産と同様の相続税率で税額が算出されます。

- 相続対策という面からは、現金については優遇措置が設けられていないため、現金ではなく生命保険や不動産として資産を残す方法や、生前贈与によって課税額を減らすなどの対策が必要となります。

- 税務調査では現金の申告漏れはかなりの確率で税務署に指摘され、追徴課税が課されるか、悪質な場合には罰金や懲役刑が課されるため、正しく申告・納税することが必須です。

現金の相続に関して不安を感じている方は、生前にできる対策などを専門家に相談するのがおすすめです。いい相続ではお近くの専門家との無料相談をご案内することが可能ですので、現金の相続に関して不安がある方はお気軽にご相談ください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

相続税に関する他の記事

-

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

-

農地の相続税には、納税猶予特例の 活用がおすすめ!

農地の相続税には、納税猶予特例の 活用がおすすめ!

-

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

-

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

-

相続税の計算で相続財産から控除できる葬式費用とは?

相続税の計算で相続財産から控除できる葬式費用とは?

-

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

-

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

-

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

-

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

-

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?