相続税の基礎控除とは?遺産総額の計算方法や申告の必要の有無、控除や特例まで解説【税理士監修】

相続税は、故人の財産を受け継ぐ際、その遺産の総額が基礎控除額を超えたときに受け継いだ人にかかる税金です。以前は一部の富裕層のみにかかわることと思われていましたが、法律や制度の改正によって、今は多くの人にとって身近な税金になりました。

この記事では、相続税の基礎控除額の計算方法や法定相続人をカウントする際の注意点、非課税特例などについて説明します。

目次

相続税がかかる?かからない?ボーダーラインとは

相続税とは、被相続人(亡くなった人)の遺産を相続や遺贈によって受け継いだときに、その遺産総額が大きいときに発生する税金です。相続税には基礎控除額が設けられていて、遺産総額が基礎控除額以下であれば、相続税の申告も納税も必要ありません。

反対に、遺産総額が基礎控除額を超えていれば、相続の開始があったことを知った日(通常は死亡日)の翌日から10ヵ月以内に、税務署に申告して納税しなければなりません。この基礎控除額が、相続税がかかるか、かからないかのボーダーラインとなります。

相続税の申告と基礎控除

- 遺産総額≦基礎控除

⇒申告不要 - 遺産総額>基礎控除

⇒申告必要

ただし、相続税の申告・納付が必要かどうか税務署等からの通知があるわけではありませんので、申告が必要かどうかの判断はご自身でしなければなりません。

また、相続税にはさまざまな非課税特例が設けられています。その特例を使うと遺産総額が基礎控除額内に収まって相続税がかからないとしても、利用に申告が必要な特例もありますので注意が必要です。

相続と遺贈の違い

相続は、何もしなくても自動的に発生します。配偶者や子供、親、兄弟姉妹など、一定の関係にある人のうち近い順位の人が相続人となり、亡くなった人の財産を承継することになります。

遺贈とは、遺言による贈与のことです。相続が相続人のみを対象とするものであるのに対し、遺贈は相続人以外にも財産を譲ることができるというのが特徴です。もちろん、相続人に対しての遺贈も可能です。遺贈を受ける人のことを、受遺者と呼びます。

相続税の基礎控除

相続税がかかるか、かからないかを判断するには、まず遺産総額と基礎控除額を把握する必要があります。それぞれがどのように算出されるかみていきましょう。

基礎控除額の計算

相続税の基礎控除額は、次の計算式で算出されます。

相続税は、被相続人の遺産総額から基礎控除を差し引いた金額に対して課税される仕組みになっているので、課税対象となる遺産の価格(課税遺産総額)は、次の計算式で算出されます。

【例】遺産総額が5,000万円で、配偶者と子供2人が相続人の場合

- 基礎控除額:3,000万円+(600万円×3人)=4,800万円

- 遺産総額:5,000万円-4,800万円=200万円

この場合だと、課税遺産総額200万円に対して相続税がかかります。

なお、法定相続人とは遺産を相続する権利のある人をいいます。法定相続人が多い相続ほど、基礎控除額は多くなります。詳しくはこの後解説します。

参考 平成27年以降、法改正で相続はどう変わった?

平成27年施行の相続税法改正により、平成27年1月1日以降に発生する相続については基礎控除額が小さくなり、課税対象者は倍増しました。財務省の統計によると、死亡者数に占める相続税の課税件数の割合は、約4%から約8%に増加しています。

【法改正前の基礎控除額】

5,000万円+(1,000万円×法定相続人の数)=基礎控除額

【法改正後の基礎控除額】

3,000万円+(600万円×法定相続人の数)=基礎控除額例えば、法定相続人が3人の場合、法改正前なら基礎控除額は8,000万円ですが、改正後は4,800万円と大幅に下がっています。

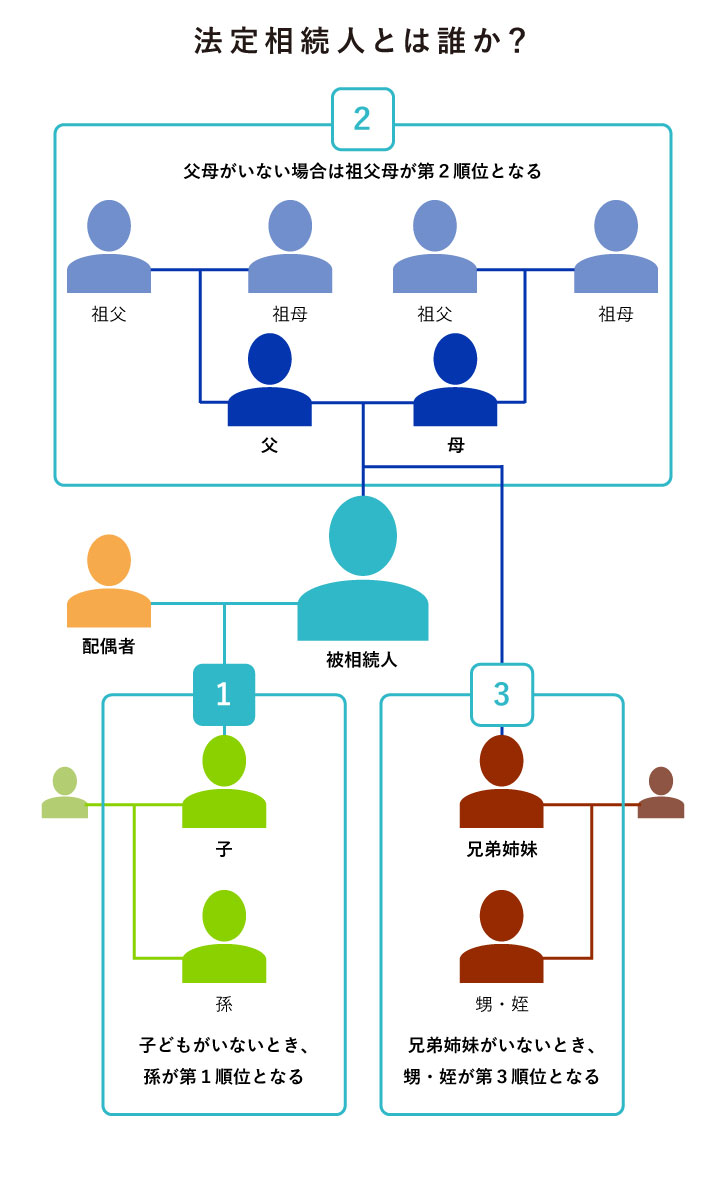

法定相続人

基礎控除額を算出するには、法定相続人の数を正確に出す必要があります。

法定相続人とは

法定相続人は、被相続人の配偶者や血縁関係にある人が対象で、その順位も定められています。相続人の相続順位に従って法定相続人が決まります。

法定相続人と順位

被相続人の配偶者は常に相続人となり、配偶者以外の相続人には次のような順位があります。なお、内縁関係にある人は、法定相続人には含まれません。

- 第1順位:子供や孫(直系卑属)

- 第2順位:父母や祖父母(直系尊属)

- 第3順位:兄弟姉妹(傍系尊属)

また、被相続人の親や兄弟姉妹については、上の相続順位の人がいる場合には、下の相続順位の人は相続人にならないというルールがあります。例えば、被相続人の遺族として母と子供がいる場合には、第1順位である子供が相続人となり、第2順位である母は相続人とはなりません。

法定相続人をカウントする際の注意点

法定相続人によっては、相続を放棄したり、また法定相続人が被相続人よりも先に亡くなっていることもあります。ここでは、法定相続人をカウントする際の注意点をいくつかのケースを参考にご説明します。

相続放棄をした人がいた場合

基礎控除額の算定においては、相続放棄をした人も法定相続人としてカウントされます。例えば、相続人に配偶者と子供2人がいて、子供のうち1人が相続を放棄した場合でも、法定相続人の数は3人となり、基礎控除額は3,000万円+(600万円×3人)=4,800万円になります。

法定相続人の中に養子がいる場合

養子縁組によって養子となった子供も、実子と同じ法定相続人となります。ただし、法定相続人に含めることができる養子の人数は、被相続人に実子がいる場合は養子1人まで、被相続人に実子がいない場合は養子2人までとなっています。

法定相続人が多い相続ほど基礎控除額は大きくなるので、孫を養子にするなどして養子縁組で法定相続人を増やす方法は、節税効果が期待できます。ただし、この場合、養子になった孫が財産を相続する際には、相続税の2割加算制度の対象になり、通常の2割増しの相続税を支払うことになります。

代襲相続があった場合

被相続人の子供が被相続人よりも先に亡くなっていた場合、その子供にさらに子供(被相続人から見た孫)がいるときは、その孫が被相続人の子供に代わって相続することになります。これを、代襲相続といいます。子供が亡くなっている場合は孫、孫が亡くなっている場合はひ孫というように、下へ下へと続いていきます。

また、被相続人の親がすでに亡くなっている場合は祖父母、祖父母が亡くなっている場合は曾祖父母というように、上の世代に相続権が移ります。なお、兄弟姉妹にも代襲相続は適用されますが、兄弟姉妹の代襲相続は1代限りです。

代襲相続がある場合、代襲相続人は実子として法定相続人の人数にカウントされます。

欠格・廃除があった場合

相続の欠格・廃除の対象者は、法定相続人の人数にはカウントしません。ただし、相続欠格者または相続人廃除の対象者の子供が代襲相続した場合は、その子供は法定相続人の人数にカウントします。

相続欠格と相続の廃除

遺言を偽造した者や、被相続人を殺して刑に処せられた者などのように、相続に関する犯罪を犯した場合などは、被相続人の意思に関係なく相続権を失います。これを相続欠格といいます。

また、被相続人が相続人から虐待や侮辱行為などの非行を受けた場合、被相続人の意思に基づき家庭裁判所に請求して、相続人の相続権を奪うことができます。これを相続の廃除といいます。

遺言によって法定相続人以外の人が相続する場合

遺言によって法定相続人以外の人が相続する場合は、法定相続人としてカウントされません。

遺産総額の計算方法

課税遺産総額を算出するには、基礎控除額の他に遺産総額を算出する必要があります。遺産総額は、次の式で計算できます。

=プラスの財産+みなし相続財産+3年以内贈与財産+相続時精算課税制度対象財産-マイナス財産

相続財産を加算する

預貯金や株式等の金融資産、土地や建物や借地権といった不動産、ゴルフ会員権、車や貴金属など、被相続人のプラスの遺産をすべて足し合わせます。

なお、墓地や仏具等は非課税財産なので、相続財産に加算する必要はありません。なお、相続や遺贈によって取得した財産を国や公益法人への寄付した場合等は、寄付した財産等は相続税の対象となりません。

みなし相続財産を加算する

死亡保険金や死亡退職金などは民法上の相続財産ではありませんが、被相続人が亡くなったことで相続人に支払われるお金ですので、計算上、相続財産とみなします。

死亡保険金と死亡退職金には、以下のような非課税枠が設けられています。

死亡保険金と死亡退職金の非課税枠

非課税枠は次のような計算式で求められます。

【例】死亡退職金が2,000万円で、法定相続人が3人の場合

2,000万円-(500万円×3人)=500万円

この場合、500万円が相続税の課税対象となります。

3年内加算の対象となる贈与を加算する

被相続人が亡くなる3年以内に相続人に対して行われた贈与は、死亡時に相続人の相続財産に加算されます(生前贈与加算)。

この制度の対象者は、相続や遺贈により財産を取得した人なので、死亡前3年以内に被相続人から贈与を受けていても、相続人でない場合や、遺贈によって財産を受け取っていない場合には生前贈与加算は適用されません。

相続時精算課税制度による贈与を加算する

相続時精算課税制度とは、親や祖父母から子供や孫へ贈与をする際に、2,500万円まで非課税で贈与できる制度です。ただし、相続時精算課税制度を使って贈与された財産は、相続発生時に相続財産として加算され、相続税が課税されます。

なお、贈与した財産は、贈与時の評価額で相続時に精算されます。

被相続人の債務等マイナス財産や葬儀費用などを差し引く

被相続人が残した借入金などの債務や、被相続人の葬儀費用を遺産総額から差し引きます。

遺産総額と相続税の基礎控除額を比較する

以上から算出した遺産総額と、基礎控除額を比較して、遺産総額の方が大きければ相続税の申告手続きや納税を行う必要があります。

遺産総額の計算

以下の例を参考に、具体的に遺産総額を計算してみましょう。

【例】法定相続人が妻、長男、二男、長女の4人で、長女が相続放棄している場合

法定相続人が妻、長男、二男、長女の4人で、長女が相続放棄しています。また、被相続人が、亡くなる1年前に長男に1,000万円を贈与し、次男に相続時精算課税制度を利用して1,000万円を贈与しています。

被相続人の財産が以下の場合の、遺産総額および課税遺産総額を計算してみましょう。

- 預貯金:2,000万円

- 株式:1,000万円

- 不動産:5,000万円

- 生命保険金:4,000万円

- 死亡退職金:500万円

- 墓地:300万円

- 借金:1,000万円

①まず、プラスの財産をすべて足し合わせます。

2,000万円(預貯金)+1,000万円(株式)+5,000万円(不動産)=8,000万円(プラスの財産)

※墓地は非課税財産なので、加算する必要はありません。

②次に、みなし相続財産を計算します。

※相続放棄をした人も、法定相続人としてカウントされます。

- 生命保険金:4,000万円-(500万円×4人)=2,000万円が課税対象

- 死亡退職金:500万円-(500万円×4人)=非課税枠以内

①のプラス財産と②のみなし相続財産を足し合わせると、

8,000万円(プラス財産)+2,000万円(みなし相続財産)=1億円(①+②)

となります。

③3年内加算の対象となる贈与と、相続時精算課税制度による贈与を加算します。

1億円(①+②)+1,000万円( 3年内加算)+1,000万円(相続時精算課税)=1億2,000万円(①+②+③)

④最後に、マイナスの財産を差し引いて遺産総額を算出します。

1億2,000万円(①+②+③)-1,000万円(借金)=1億1,000万円(遺産総額)

⑤ここで、相続税の基礎控除額を計算します。

3,000万円+600万円×4人=5,400万円

⑥遺産総額と基礎控除額を比較して、課税遺産総額を算出します。

1億1,000万円(遺産総額)-5,400万円(基礎控除額)=5,600万円(課税遺産総額)

以上より、5,600万円に対して相続税が課税されることがわかります。

相続財産の評価

相続税の金額を正しく計算するには、相続財産を正しく評価することが最も重要です。財産評価が正確でなければ、相続税がかかるか、かからないかのボーダーラインを見極めることが難しくなります。

相続財産は、相続開始時の時価で評価するのが基本です。個々の財産についての特別な補正を加えるなどして、最終的な相続税評価額を算出します。

一般的に、故人の財産の大部分を占めるのは、自宅の土地・建物などの不動産と、預金や上場株式などの金融資産です。金融資産は、原則的になくなった日の残高をベースに評価しますが、不動産は相続税特有の方法で評価するため、専門的な知識が必要です。

主な相続財産ごとの評価方法

|

土地

|

宅地 | (路線価方式)路線価×補正率×面積 (倍率方式)固定資産税評価額×倍率 |

|---|---|---|

| 借地権 | 自用地の評価額×借地権割合 | |

| 貸宅地 | 自用地の評価領×(1ー借地権割合) | |

| 貸家の敷地 | 自用地の評価額×(1ー借地権割合×借家権割合) | |

|

建物

|

自宅 | 固定資産税評価額 |

| 貸家 | 固定資産税評価額×70% | |

| 手許現金 | 死亡日の手許残高 | |

| 普通預金 | 死亡日の残高 | |

| 定期預金 | 死亡日の残高+利息(源泉税は差し引く) | |

|

株式

|

上場株式 | 死亡日の終値 ただし死亡月・その前月・その前々月を参考にすることも可能 |

| 非上場株式 | 議決権割合などに応じ、原則的評価方式か特例的評価方式のどちらかで評価する | |

| 投資信託 | 死亡日の基準価額 | |

| 死亡保険金 | 受取金額。ただし非課税枠がある | |

| 死亡退職金 | 受取金額。ただし非課税枠がある | |

| 個人年金 | 一定の評価方法により評価する | |

| ゴルフ会員権 | 死亡日の取引価格×70%(預託金がない場合) | |

| 金地金(ぢがね) | 死亡日の買取価格 | |

| 自家用車・絵画・家庭用財産 | 死亡日の時価。家庭用財産は一括で評価することも可能 | |

| 電話加入権 | 地域により異なる。令和2年は全国一律1.500円 | |

相続税を軽減させる特例・控除

相続税には、基礎控除の他にも相続税を減らす特例や税額控除があります。特例や税額控除が適用できる場合には、相続税を大幅に減額することができるので、節税対策には必要不可欠です。

それぞれの特例や税額控除の、概要と申告の要否について説明します。

配偶者控除

配偶者が相続や遺贈によって取得した相続財産の取得額のうち、1億6,000万円か配偶者の法定相続分のいずれか多い金額まで、相続税がかからずに相続できる制度です。正式には、配偶者の税額軽減といいます。

法定相続分

被相続人の財産を相続するとき、各相続人の取り分として法律上定められた割合・目安のこと。配偶者控除を適用して相続税がかからない場合でも、配偶者控除は申告が要件のため相続税申告が必要です。

【例】遺産が3億円で、法定相続人が配偶者と子供の2人の場合

配偶者の法定相続分は遺産の1/2なので、1億5,000万円になります。

配偶者の法定相続分1億5,000万円と、1億6,000万円を比べると、1億6,000万円の方が大きいので、配偶者控除額は1億6,000万円となります。したがって、配偶者の実際の遺産取得額が1億6,000万円以下であれば相続税はかかりません。

小規模宅地等の特例

一定の要件を満たす居住用や事業用の小規模宅地を相続する場合、その相続税評価額を最大で80%(貸付事業用宅地の場合は50%)減額することができる、節税効果がとても大きい制度です。この制度を適用するには、必ず相続税申告が必要です。

【例】相続する土地の評価が1億円で、80%減額の特例の要件を満たしている場合の相続税評価額

1億円×(1-0.8)=2,000万円

贈与税額控除

3年内加算とは、亡くなる3年前以内に被相続人から贈与を受けていた場合、受贈者(贈与を受けた人)の相続税の課税価格に贈与額を加算する制度です。この場合、二重課税を防ぐため、相続税からすでに支払った贈与税を差し引くことができます。

未成年者控除

相続人が満20歳未満の場合、10万円×満20歳になるまでの年数で計算した金額を控除できる制度です。未成年者控除を適用すると相続税がゼロになる場合には、相続税の申告は必要ありません。また、対象の相続人の相続税から差し引くことができない分は、その扶養義務者の相続税から差し引くことができます。

なお、年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。

【例】相続人が15歳9ヵ月の場合

9ヵ月を切り捨て15歳で計算します。

10万円×(20歳-15歳)=50万円

障害者控除

障害者の税額控除額は、10万円(※または20万円)×満85歳になるまでの年数によって算出されます。障害者控除を適用すると相続税がゼロになる場合には、相続税の申告は必要ありません。また、対象の相続人の相続税から差し引くことができない分は、その扶養義務者の相続税から差し引くことができます。

なお、年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します。

※重度の障害のある特別障害者の場合

【例】相続人が30歳6ヵ月の場合

6ヵ月を切り捨て30歳で計算します。

10万円×(85歳-30歳)=550万円

相次相続控除

一次相続の被相続人が亡くなってから10年以内に一次相続の相続人が亡くなって二次相続がおこなわれた場合、その一次相続の相続人に課せられていた相続税額から一定の金額(※)を二次相続の相続人の相続税額から控除できる制度です。これにより、短い期間に2回立て続けに相続税を払う金銭的負担を軽減します。相次相続控除を適用すると相続税がゼロになる場合には、相続税の申告は必要ありません。

※前回の相続において課税された相続税額のうち、1年につき10%の割合で減らしたあとの金額を、今回の相続に係る相続税額から控除します。

| A.祖父が平成18年7月死亡 | → | B.父が平成28年6月死亡 |

| 第1次相続(祖父から父への相続) | → | 第2次相続(父から子への相続) |

| 相続税が発生 | → | 相次相続控除の適用 |

※AとBの期間が10年以内であること

外国税額控除

国外にある財産を相続により取得した場合、外国でも相続税のような税金を支払う可能性があります。既に外国で相続税に相当する税金を支払っている場合は、相続税から一定の金額を差し引くことができる制度です。

相続税の加算措置

相続税には、税額控除などとは反対に、税負担が重くなる特例もあります。

2割加算

配偶者・子供(代襲相続した孫を含む)・親以外が相続や遺贈により被相続人の遺産を取得した場合、相続税を2割増しで支払う制度です。税額控除できる項目がある場合には、2割加算後の金額から控除します。なお、子供には養子も含まれますが、孫を養子にした場合は例外的に2割加算の対象になります。

【例】被相続人の弟が相続人で、税額控除前の相続税額が1,000万円の場合

1,000万円×1.2=1,200万円

相続人ごとの相続税の計算

以上の内容を踏まえて、個々の相続人ごとに相続税の計算をしてみましょう。

【例】課税遺産総額が1億円で、相続人が配偶者、22歳の子供、18歳の子供の3人の場合

課税遺産総額が1億円で、相続人が配偶者、22歳の子供、18歳の子供の3人の場合の相続税を計算します。なお、実際の相続割合は、配偶者40%、22歳の子供30%、18歳の子供30%とします。

①まずは、課税遺産総額を法定相続分で分割したものと仮定して、相続税の総額を計算します。

- 配偶者:1億円×1/2=5,000万円

- 22歳の子供 :1億円×1/4=2,500万円

- 18歳の子供 :1億円×1/4=2,500万円

②相続税の税率速算表より、相続税額を計算します。

- 配偶者:5,000万円×20%-200万円=800万円

- 22歳の子供: 2,500万円×15%-50万円=325万円

- 18歳の子供: 2,500万円×15%-50万円=325万円

よって、相続税の総額は以下のようになります。

800万円+325万円+325万円=1,450万円

③相続税の総額を、実際に相続した財産の割合によって按分します。

- 配偶者: 1,450万円×40%=580万円

- 22歳の子供 :1,450万円×30%=435万円

- 18歳の子供: 1,450万円×30%=435万円

④配偶者控除と未成年者控除を適用します。

- 配偶者:4000万円-1億6,000万円=控除枠以内

- 18歳の子供:435万円-{10万円×(20-18)}=415万円

以上より、それぞれが負担する相続税額は以下のようになります。

それぞれが負担する相続税額

- 配偶者:0円

- 22歳の子供:435万円

- 18歳の子供:415万円

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

まとめ

相続税の計算をするには、まず、法定相続人が誰で、基礎控除がいくらになるのか考えましょう。そこから財産評価をして遺産総額を算出し、基礎控除額と比較してどちらが多いのか確認します。 専門的な知識が必要なことも多いので、申告漏れなどで無駄なペナルティーを受けないように、判断に迷ったときは専門家に相談することをお勧めします。

なお、執筆日時点の法令に基づいた記事です。執筆後に法令の改正等がある場合もありますので、法的手続き等を行う際は、弁護士や税理士などの専門家に最新の法令についてご確認ください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

相続税に関する他の記事

-

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

現預金のみの遺産が一番損⁉相続財産ケース別チェックポイント

-

農地の相続税には、納税猶予特例の 活用がおすすめ!

農地の相続税には、納税猶予特例の 活用がおすすめ!

-

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

相続税の修正申告が必要なケースとペナルティー、加算税と延滞税

-

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

多すぎる弔慰金は相続税の課税対象となることも!?知っておきたい弔慰金と死亡退職金のこと

-

相続税の計算で相続財産から控除できる葬式費用とは?

相続税の計算で相続財産から控除できる葬式費用とは?

-

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

2月23日は税理士記念日|記念日の由来と相続相談するときの注意点

-

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

相続税還付|納め過ぎた税金が戻ってくる?還付請求のポイントと手続きの流れ

-

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

相続税は電子申告が可能に!e-Taxで提出する際の注意点とは?

-

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

相続税の障害者控除の税額控除に必要な適用要件と控除額算出方法

-

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?

相続税対策を税理士に依頼するケースと依頼内容|税理士の選び方や相場は?