お宝をもらったときに考える「贈与」と「相続」どちらが税金が安い?

もしも亡くなった父の物置に眠っていたガラクタの中に、とんでもないお宝が・・・!

そんな夢のようなお話を「贈与」と「相続」という視点で、それぞれの違いや税金について考えてみたいと思います。ぜひ参考にしてください。

相続と贈与の違い

贈与と相続のどちらを調べても、必ずと言っていいほど登場する、とても関係が深い言葉です。あらためてどんな違いがあるのか確認したいと思います。

相続とは

- 相続とは、ある人が死亡したときにその人の財産(すべての権利や義務)を、特定の人(法定相続人)が引き継ぐことをいいます。

贈与とは

- 贈与とは、自分の財産を無償で相手へ与える意思を示し、相手方がそれを承諾することを言います。書面でなくても成立する契約の一種です。

相続と贈与の大きな違いは、ある人が亡くなった後に自分の財産が相続人に引き継がれる点です。財産を受け取る側が、特定の人か、そうでないかということも重要です。例えば、贈与の場合は相続人でない人にも財産を渡すことができますが、相続の場合は法律上で決められた順序や配分があります。

生前贈与って?

生前贈与とは、存命中に財産を他者に贈与することです。

生前贈与の例

筆者の実体験を例にご説明したいと思います。

母は物資が不足した戦後を経験しているせいか、モノを捨てられない性分。しかし、80歳を越え足が思うように動かなくなったことや、コロナウィルスに感染しないよう家にいることが増え、身の回りのモノを整理しはじめました。

思い切って処分することにしたものの、「これは〇〇で作られたもので、買ったら何万円もするのよ」「これは私のおばあちゃんが愛用していた〇〇で今では手に入らないのよ」と、ひとつ一つの思い出を語り、なかなか決心がつかない様子。

これではいつまでたっても整理できない!と、あの人気番組の力を借り、鑑定をしてもらうことを提案しました。すると、意外にもすっかり気を良くして、「全部あなたにあげるわね、ちょっとしたお小遣いになるわよ」と、あっさり母の片づけは終了。かくして、大量のモノをもらうことになったのでした。

価値のあるお宝は財産です。筆者は母から贈与を受けたことになります。母は存命なので、生前に贈与を受けたので生前贈与になります。

お宝をもらったときに税金は払うのか

お金に換金できるお宝はこの場合、財産として考えられます。売ればお金になるので、そのお金には税金がかかります。

生前贈与による収入に対して、税金はいったいいくらかかることになるのでしょうか。

贈与税の課税方法は2つ

贈与をおこなった場合、受遺者(贈与を受けた人)は贈与税を支払う必要があります。贈与税の課税方法は2つに分けられます。「暦年課税」と「相続時精算課税」です。

贈与されたお宝が500万円になったと仮定してそれぞれの方法で計算してみます。

暦年課税

暦年課税とは、1月1日~12月31日までの1年間に贈与された財産に課税される制度です。1年間に贈与された金額の合計が110万円までは非課税です。

- 1. 基礎控除

- 暦年課税で贈与税を計算するときは110万円の基礎控除(非課税枠)を利用できます。

- 2. 税率

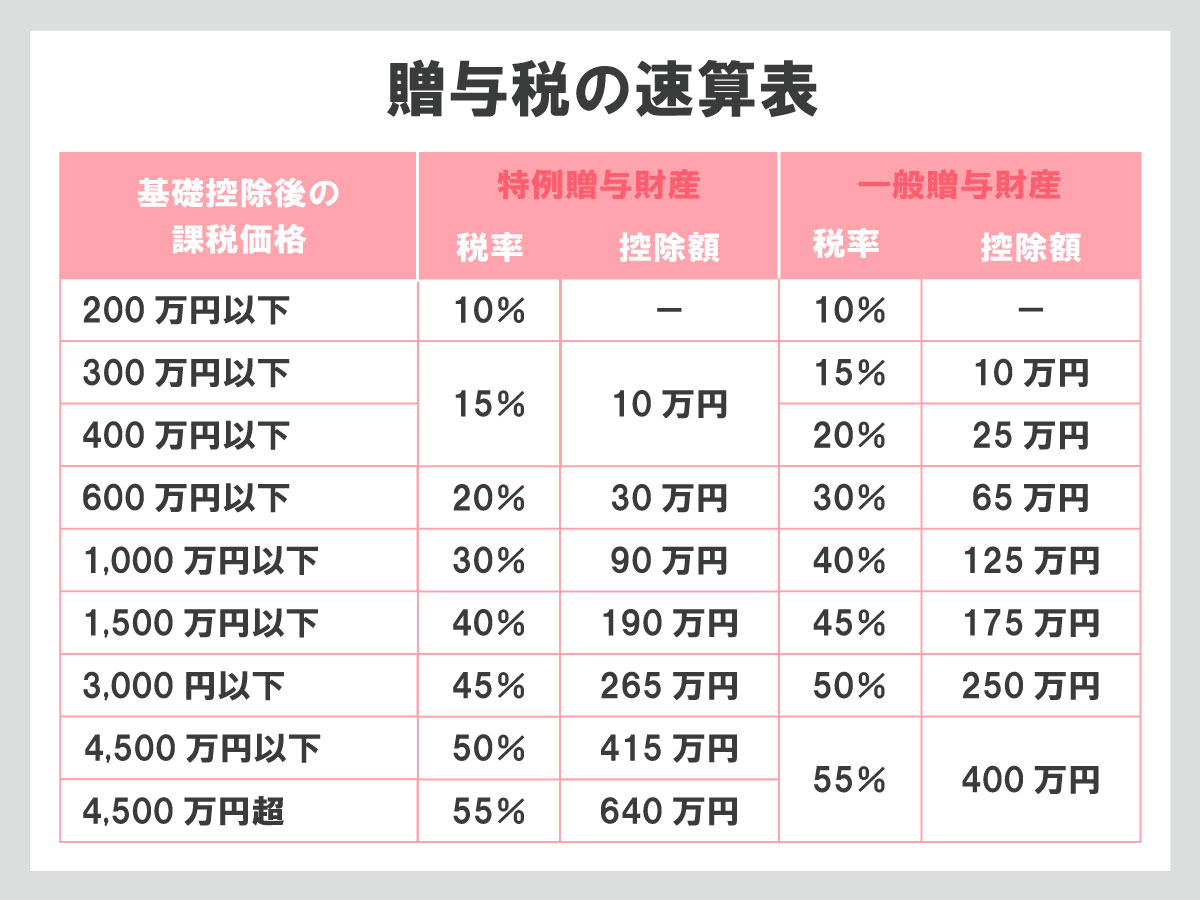

- だれから贈与されたのか、などの条件によって贈与税率が異なります。

「特例贈与財産用」(特例税率)

直系尊属(祖父母や父母など)から、贈与を受けた年の1月1日に18歳以上の者(子・孫など)への贈与税の計算に使用します。

「一般贈与財産用」(一般税率)

「特例贈与財産用」に該当しない場合この税率を利用します。兄弟間の贈与、夫婦間の贈与、親から未成年の子への贈与はこちらを使います。

す。

今回の場合は、「特例贈与財産用」(特例税率)を使うことになります。

- 3. 贈与税の計算

(500万円-110万円)×15%-10万円=48.5万円が贈与税額と分かりました。

では、「相続時精算課税」で計算するとどうなるのでしょうか。

相続時精算課税

相続時精算課税とは、60歳以上の父母または祖父母から、18歳以上の子または孫に対し、財産を贈与したなどの要件を満たした場合において、子または孫が選択できる贈与税の制度で、贈与税を将来相続時に相続税と通算して精算することができる、比較的新しい仕組みです。

これを選択した場合、その選択に係る贈与者から贈与を受けた財産価格の合計額が2,500万円に達するまでは贈与税がかからず、超えた部分について一律20%の税率で計算した贈与税がかかります。しかも相続時精算課税制度には年間110万円までの基礎控除が適用されます。

今回のケースでは、500万円から110万円の基礎控除と2,500万円を引いた金額が課税対象になります。

先ほどの「暦年課税」特例税率で計算したときは、課税対象金額が390万円でしたが、「相続時精算課税」で考えると0円。つまり、今回は贈与税を払わなくて良い、という結果になりました。

今回のケースでは相続時精算課税での納税額が0円になったのだから、当然こちらがお得でしょ?と思われた方は要注意です。

たしかに、今回のケースの結果や、計算式を見比べたとき暦年課税の基礎控除額が110万円であるのに対し、相続時精算課税の特別控除額が2,500万円と金額の大きさの違いから、相続時精算課税が断然節税効果があるように見えてしまいます。

しかし、ここで注意が必要です。

相続時精算課税は、この方式を選択して適用した贈与者からその後財産を贈与されるときは全てこの方式を適用することになり、撤回することはできないのです。

では、撤回できないとどういうことになるのか、相続税の観点で説明していきます。

相続時精算課税と暦年贈与の相続税の比較

先述例の続きで「相続時精算課税」を選択し申告した8年後、母が他界し、母の財産を相続することになった仮定して説明していきます。

遺産が、4,500万円だった場合で相続税を計算してみたいと思います。相続税の基礎控除額を3,600万円※として考えます。

※法定相続人が一人の場合 :相続税の基礎控除は以下をご参照ください。

「相続時精算課税制度」を利用して親から贈与を受けると申告してあるので、お宝を売って得た500万円は相続財産に加えて計算しなくてはなりません。

(4,500万円+500万円)-3,600万円=1,400万円

1,400万円×15%-50万円=160万円が相続税額です。

「暦年課税」で計算した場合は、

4,500万円-3,600万円=900万円

900万円×10%=90万円が相続税額です。

このように「暦年課税」で計算すると贈与税48.5万円、相続税は90万円、納税額合計は138.5万円です。一方「相続時精算課税制度」では贈与税0円。相続税は160万円、納税額合計は160万円。納税額合計で見ると、「暦年課税」の方が少ないという結果になりました。

暦年贈与の持ち戻しに注意

相続発生時点からさかのぼって7年以内に被相続人から受け取った資産は『相続財産』となり、相続税の課税対象になります。これを生前贈与加算といいます。

生前贈与加算は、生前贈与の持ち戻し、暦年贈与の持ち戻しなどと言われています。

先述の例でイメージしていただくために細かい部分は省いて説明すると※、母が8年前に500万円を一度渡しただけであれば生前贈与加算に該当しませんが、もし7年以内に贈与したものであれば、この500万円を相続財産に加算して相続税を計算しなくてはなりません。(※生前贈与加算で7年分の持ち戻しになったのは令和6年1月1日以降の生前贈与からが対象です(改正前は3年以内)。そのため令和6年1月1日~令和12年12月31日の贈与は以降期間となり加算対象期間が7年ではありませんのでご注意ください。)

まとめ

このように、贈与を受けた時点では「相続時精算課税」の方が納税額が少なくても、実は相続税とトータルで見るとそうではなかったというケースも考えられます。その時に後悔しても撤回ができないので、事前にしっかりと比較検討することを強くお勧めします。

贈与税、相続税は必ず納めるものです。知らなかった、分からなかった、忘れていたでは済まされません。万が一、無申告のときは加算税などのペナルティの税金を払わなくてはならないのです。

本人に悪気がなかったとしても、です。 自分にとって最適な贈与や相続の方法を、一度専門家の意見を聞いてみたらいかがでしょうか。

e税理士では相続に強い税理士をご紹介しています。相続税申告や生前贈与について相談したい方はお気軽にお問い合わせください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「遺産相続ガイド」では、遺産分割や相続手続に関する役立つ情報を「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

生前贈与に関する他の記事

-

ひとり世帯(おひとりさま)が甥や姪に財産を残したいと思ったら。相続と贈与どっちになるの?

ひとり世帯(おひとりさま)が甥や姪に財産を残したいと思ったら。相続と贈与どっちになるの?

-

生前贈与はお得?損する?節税効果はどちらが高い?相続税と贈与税の違いも解説

生前贈与はお得?損する?節税効果はどちらが高い?相続税と贈与税の違いも解説

-

生前贈与手続き方法のポイント「現金・不動産・株式・税金」注意点は?【税理士監修】

生前贈与手続き方法のポイント「現金・不動産・株式・税金」注意点は?【税理士監修】

-

土地・建物など不動産の生前贈与と税金| 最新の節税・税金対策をわかりやすく

土地・建物など不動産の生前贈与と税金| 最新の節税・税金対策をわかりやすく

-

孫への生前贈与の方法、暦年課税制度と相続時精算課税制度、教育資金、結婚資金、住宅資金の非課税枠を一気に解説

孫への生前贈与の方法、暦年課税制度と相続時精算課税制度、教育資金、結婚資金、住宅資金の非課税枠を一気に解説

-

【2021年度税制改正大綱】教育資金、結婚・子育て資金の一括贈与の非課税措置見直し|孫への生前贈与は課税強化の前に

【2021年度税制改正大綱】教育資金、結婚・子育て資金の一括贈与の非課税措置見直し|孫への生前贈与は課税強化の前に

-

【2020年版】生前贈与するなら要注意!改正された遺留分侵害額請求(減殺請求)について徹底解説!【税理士監修】

【2020年版】生前贈与するなら要注意!改正された遺留分侵害額請求(減殺請求)について徹底解説!【税理士監修】

-

不動産の生前贈与で最大限に節税する方法!節税にならないケースも解説

不動産の生前贈与で最大限に節税する方法!節税にならないケースも解説